遺留分の計算方法を弁護士が解説|具体例・早見表・請求の流れまで

監修者ベストロイヤーズ法律事務所

弁護士 大隅愛友

監修者ベストロイヤーズ法律事務所

弁護士 大隅愛友

使途不明金や不動産の評価等の専門的な遺産調査や、交渉・裁判に力を入れて取り組んでいます。

相続の法律・裁判情報について、最高品質の情報発信を行っています。

ご相談をご希望の方は無料相談をお気軽にご利用ください。

この記事でわかること

- 遺留分の基本的な計算方法と相続人ごとの割合

- 請求できる金額の求め方と具体例

- 弁護士に依頼すべきケースと解決までの流れ

「遺留分はどうやって計算するの?」

「不公平な遺言書どおりに遺産を分割したら遺留分が侵害されるのでは?」

などとお悩みではありませんか。

遺留分の計算でよくある悩みは主に2つです。

①遺留分の計算方法(ルール)が分からない。

②遺留分の計算の基礎となる遺産や特別受益の調査、評価方法が分からない。

この2つは全く別の内容なので、どちらが問題になっているのかをきちんと理解することが重要です。

※本記事は上記のうち、①を重点的に解説するものです。②は関連記事をご参照ください。

遺留分の計算方法(ルール)は民法で決まっています。

しかし、その計算の基礎となる相続人の人数や遺産、特別受益については、別途、調査や検討が必要です。

そのようにして、遺留分額を確認すれば、遺留分が侵害されたことも正確に分かります。

この記事では、遺留分の計算シミュレーションを提示して、計算方法をわかりやすく解説します。遺留分が侵害されていたときの対処法も解説しますので、ぜひお役立てください。

1 遺留分の計算方法

自分の遺留分がどのくらいあるのかを知りたかったり、不公平な遺言書で遺留分の侵害が疑われたりする場合には、遺留分の額を計算して確認しましょう。

ここでは、遺留分の計算方法について説明します。

1-1 遺留分とは

遺留分とは、一定の相続人が受け取れる最低限度の遺産のことです。

たとえ被相続人の遺言であっても、決して奪うことはできません。

遺留分は、被相続人が不公平な遺言書を残したときでも、相続人の生活を守るために最低限の遺産相続を保障するものです。

【関連記事】遺言書の全財産が無効になるケースとは?1人に相続させることは可能?

1-2 遺留分計算の基礎となる相続財産を算出

遺留分額は、被相続人の相続財産(特別受益等を含む)をもとに計算します。

そのため、まず基礎となる相続財産の算出が必要です。

相続財産は、おもに以下の3つを合算して算出します。

- 被相続人が相続時に保有していた財産

- 生前贈与などの特別受益

- 借金などの負債

順に解説しましょう。

①被相続人が相続時に保有していた財産の合計

被相続人が相続時に保有していた財産は、相続が発生したときの時価ですべて合算し遺留分計算の基礎となります。

②生前贈与などの特別受益を合計

特別受益とは、相続人が被相続人から受けた生前贈与などの遺産の先払いとなるような利益のことです。

(すべての生前贈与が特別受益に該当するわけではありません)

特別受益を遺留分の計算の基礎に合計するには、理由があります。特定の相続人にのみ贈与が行われている場合、法定相続割合で遺産分割して不公平になることを防ぐためです。

【関連記事】特別受益のもち戻しとは?持ち戻し免除との違いや期間を解説

③借金などの負債を差し引く

借金などの負債を差し引きます。

借金などの負債とは、以下のようなものがあげられるでしょう。

- 銀行からの借り入れ金

- 医療費の未払い金

- クレジットカードの未払い金

- 税金の未納分

- 家賃の未納分 など

これらを合算したものを差し引いて、相続財産を計算します。

1-3 遺留分の割合と計算方法

各相続人における遺留分の割合は、以下のとおりです。

|

相続ケース |

法定相続人 |

法定相続分 |

総体的遺留分 |

個別的遺留分 (相続人の数で分割) |

|

子どものみ |

子ども |

100% |

1/2 |

1/2 |

|

配偶者と子ども |

配偶者 |

1/2 |

1/2 |

1/4 |

|

子ども |

1/2 |

1/4 |

||

|

直系尊属のみ |

直系尊属 |

100% |

1/3 |

1/3 |

|

配偶者と直系尊属 |

配偶者 |

2/3 |

1/2 |

1/3 |

|

直系尊属 |

1/3 |

1/6 |

||

|

配偶者と兄弟姉妹 |

配偶者 |

3/4 |

1/2 |

1/2 |

|

兄弟姉妹 |

1/4 |

なし |

||

|

配偶者のみ |

配偶者 |

100% |

1/2 |

1/2 |

- 総体的遺留分:相続人全体の遺留分の合計

- 個別的遺留分:相続人各個人の遺留分のこと

相続財産額は、以下の計算式で算出できます。

遺留分額=相続財産×個別的遺留分

2 遺留分権利者の範囲

遺留分権利者とは、遺留分のある相続人のことです。遺留分権利者の範囲は、民法で定められています。

順に解説しましょう。

2-1 請求できる相続人

遺留分を請求できる相続人は、配偶者、子、直系尊属です。

(直系尊属とは、父母、祖父母など自分より上にあたる直系の親族のこと。子には養子や代襲相続人を含みます)

(注)代襲相続とは、本来相続人になるべきだった人が、被相続人より先に死亡していることなどで、代わりに子どもが相続人になることです。兄弟が相続人の場合は、代わりに甥、姪が相続人になります。

【関連記事】養子縁組の相続|メリット・デメリットを弁護士が徹底解説

【関連記事】代襲相続とは?相続の範囲やできるできない、トラブルまで詳しく解説

2-2 兄弟姉妹は遺留分なし

兄弟に遺留分はありません。

兄弟に遺留分がない理由は、被相続人との生活関係が薄く生活基盤が違うことや、代襲相続で兄弟よりさらに縁遠い人が相続人になる可能性があるためです。

【関連記事】遺留分は兄弟にはない|その理由と遺留分なしでも財産を相続する方法

3 遺留分計算シミュレーション

まず、法定相続人の相続順位を確認しましょう。

下図の家族構成例のように、配偶者は相続順位がなく必ず相続人になります。

長男が被相続人の場合、第1順位は子、第2順位は父母などの直系尊属、第3順位は兄弟です。

(注)第1順位の子が死亡していれば代襲相続により孫が、孫が死亡していれば曾孫が相続人になります。

まず父母が相続人となりますが、父母の両方が死亡しているときには祖父母が相続人になります。

遺留分額は、次の2つのステップで計算できます。

- 「個別的遺留分」の割合を出す

【計算式】法定相続分×総体的遺留分÷相続人の数=個別的遺留分

- 相続財産に個別的遺留分の割合をかけて、遺留分額を算出

【計算式】相続財産額×個別的遺留分=遺留分額

ここでは、相続ケース別の遺留分計算シミュレーションを解説していきます。

(注1)相続財産は各ケース3,000万円として計算

(注2)各ケースの家族構成は、一例です

【例1】相続人が子どものみの遺留分

相続人が子どものみの家族構成は、下図のようになります。

被相続人(父)の配偶者(母)がすでに死亡しているため、第1順位の子どものみが相続人になるケースです。

【相続人が子どもだけにおける遺留分の計算方法】

ステップ1:個別的遺留分を算出

まず下図のように、法定相続分に総体的遺留分の割合をかけたものを相続人の人数で割り、個別的遺留分を算出します。このケースでは子どもが3人なので3で割ります。

ステップ2:遺留分額を算出

相続財産額に、ステップ1の個別的遺留分1/6をかけると個別遺留分額が算出されます。

このケースの個別的遺留分額は、長男、二男、三男ともに500万円です。

【例2】配偶者と子どもの遺留分

被相続人の配偶者と子どもが相続人になるのは、下図の家族構成の場合です。

【配偶者と子どもが相続人になる場合の遺留分の計算方法】

ステップ1:個別的遺留分を算出

法定相続分に総体的遺留分をかけたものを相続人の数で割って、個別的遺留分を算出します。

計算式はそれぞれ下記のようになります。

- 配偶者の個別的遺留分:1/2×1/2=1/4

- 子どもの個別的遺留分:1/2×1/2÷3=1/12

ステップ2:遺留分額を算出

相続財産額にそれぞれの個別的遺留分をかけて、遺留分額を算出します。

個別的遺留分額は、配偶者が750万円、長男、二男、三男は250万円ずつになります。

【例3】相続人が直系尊属のみの遺留分

相続人が直系尊属のみになるケースは、下図の家族構成です。

被相続人に配偶者と子どもがいないため、第2順位の直系尊属のみが相続人となります。

今回のケースでは、父と母の両方が相続人です。

【相続人が直系尊属のみの遺留分の計算方法】

ステップ1:個別的遺留分を算出

個別的遺留分は、法定相続分に総体的遺留分をかけたものを相続人の数で割って算出します。

このケースの場合、相続人の数は父と母の2人ですから2で割ります。

ステップ2:遺留分額を算出

相続財産額に個別的遺留分をかけて、遺留分額を算出します。

このケースでは、父母の個別的遺留分は500万円ずつになります。

【例4】配偶者と直系尊属の遺留分

配偶者と直系尊属が相続人になるケースは、下図の家族構成の場合です。

【相続人が配偶者と直系尊属の場合における遺留分の計算方法】

ステップ1:個別的遺留分を算出

法定相続分に総体的遺留分をかけたものを相続人の数で割って、個別的遺留分を算出します。

計算式はそれぞれ下記のようになります。

- 配偶者の個別的遺留分:2/3×1/2=1/3

- 直系尊属の個別的遺留分:1/3×1/2÷2=1/12

ステップ2:遺留分額を算出

下図のように、相続財産額にそれぞれの個別的遺留分をかけて遺留分額を算出します。

遺留分額は、配偶者が1,000万円、父母が250万円ずつです。

【例5】配偶者と兄弟姉妹の遺留分

相続人が配偶者と兄弟姉妹になるケースは、下記の家族構成の場合です。

ステップ1:個別的遺留分を算出

- 配偶者の個別的遺留分:兄弟の遺留分がないので総体的遺留分と同じ1/2

- 兄弟の個別的遺留分:なし

ステップ2:遺留分額を算出

相続財産に個別的遺留分をかけて遺留分額を算出します。

配偶者の遺留分額は1,500万円、兄弟に遺留分はありません。

【例6】相続人が配偶者のみの遺留分

相続人が配偶者のみのケースは、下図の家族構成です。

第1順位、第2順位、第3順位の相続人が誰もいないため、配偶者のみが相続人となります。

ステップ1:個別的遺留分を算出

ステップ2:遺留分額を算出

下図のように、相続財産に個別的遺留分をかけて遺留分額を算出します。

このケースでは、配偶者の遺留分は1,500万円です。

遺産、遺言の調査から取得額の算出、交渉・裁判まで専門の弁護士がフルサポートします。 守秘義務あり。弁護士があなたに代わって手続きを行います。相続申告税、相続手続きまでご相談いただけます。

3 遺留分が侵害されたときの対処法

ここでは、遺留分が侵害されたときの対処法を解説します。

また、消滅時効や遺留分放棄についても紹介しましょう。

3-1 遺留分を計算し侵害されていることを確認する

遺留分が侵害されたのではと感じたら、まずは遺留分額を計算し侵害されていることを確認します。

なぜなら遺留分侵害額請求をするために、本当に遺留分が侵害されているのか、またいくら請求できるかを正確に知るためです。

一見、遺留分が侵害されているように見えても、遺産の評価や生前贈与(特別受益)等を考慮すると遺留分侵害がないケースもありますので、注意が必要です。

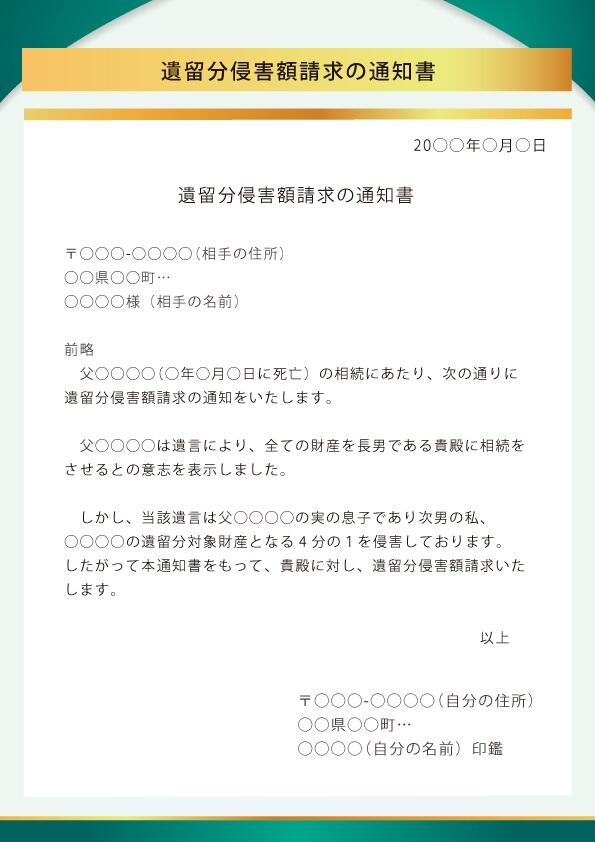

3-2 遺留分を侵害した相続人などに遺留分侵害額請求をする

遺留分を侵害した相続人などに、遺留分を払ってほしいと申し出ましょう。

すぐに対応し支払ってもらえる場合でも、後のトラブルに備えて「遺留分侵害額についての合意書」を作成します。

また、すぐに対応してもらえないときには、「遺留分侵害額請求書」を内容証明郵便で送付しましょう。

3-3 話合いで解決しなければ調停や訴訟を申立てる

遺留分を侵害している相手と話しあっても、支払いに応じてもらえない場合には、遺留分侵害額請求調停や遺留分侵害額請求訴訟を申立て、法的手段に訴えることができます。

【関連記事】遺留分侵害額請求の調停とは?手続きの流れやポイントについて弁護士が解説

【関連記事】相続の調停を有利にする服装・持ち物とは?配偶者や子どもの付き添いは可能?

3-4 遺留分侵害額請求権は1年または10年で時効

遺留分侵害額請求の時効は、相続が開始したことと遺留分が侵害されていることを知ってから1年です。

ただし、自動的に時効になるわけではなく、遺留分侵害額請求される人が時効を主張しなければ請求は可能です。

また相続が開始してから10年経つと、たとえ相続が開始したことや遺留分が侵害されていることを知らなくても遺留分侵害額請求権は消滅します。

さらに、遺留分侵害額請求をしてから5年経つと、遺留分侵害に対する金銭を支払ってもらう権利である金銭債権が消滅しますので、注意が必要です。

(2020年3月31日までに遺留侵害額請求をした場合の金銭債権の時効は10年)

【関連記事】遺留分の時効とは?遺留分侵害額請求の時効はいつ?請求方法まで解説

3-5 遺留分は放棄できるか?

遺留分の放棄は、被相続人が存命中でも死後でも可能です。

被相続人の存命中に放棄する場合は、家庭裁判所への申立が必要になります。

被相続人などが、相続人に遺留分放棄を強制させないために、厳格な手続きが必要とされているのです。

また被相続人の死後に遺留分放棄をする場合は、遺留分を侵害している相続人などに「遺留分を請求しません」と伝えるだけで完了します。

【関連記事】遺留分の放棄について~特徴や認められないケース、手続き、流れについて弁護士が解説

4 遺留分侵害額請求で遺留分は取り戻せる|不安があれば弁護士へ相談を

不公平な遺言書が残されたり、生前贈与などで不公平な相続が行われたりしたときには、遺留分侵害額請求で遺留分を取り戻せます。

しかし、遺留分侵害請求は面倒な手続きや専門的な知識が必要です。

なぜなら遺留分の計算に必要な被相続人の相続財産を算出したり、遺留分を侵害している相続人などと話し合ったり、話合いで解決できなければ調停や訴訟を申立てたりすることになるからです。

遺留分を侵害されてお困りでしたら、弁護士に相談されることをおすすめします。

【関連記事】遺言者が認知症なら遺言書は無効?有効?弁護士が徹底解説!

【関連記事】遺言書が偽造されたらどうすればいい?疑った際の法的手続きから防止策まで弁護士が解説

【関連記事】遺言書の筆跡が明らかに違う!立証方法や法的手続き、偽造のリスク、対処法について弁護士が解説

使途不明金や不動産の評価等の専門的な遺産調査や、交渉・裁判に力を入れて取り組んでいます。

相続の法律・裁判情報について、最高品質の情報発信を行っています。

ご相談をご希望の方は無料相談をお気軽にご利用ください。

ご予約

ご予約